Nel 1956, John Larry Kelly Jr., ricercatore ai Bell Labs, pubblicò un articolo che avrebbe cambiato per sempre il modo di pensare alla gestione del rischio. Il criterio che porta il suo nome risponde a una domanda apparentemente semplice: quanto puntare su una scommessa quando si ha un vantaggio? La risposta, espressa in una formula elegante, massimizza la crescita del capitale nel lungo periodo evitando sia l’eccessiva prudenza sia l’eccessiva aggressività.

Nel betting calcistico, il criterio di Kelly rappresenta il ponte tra l’identificazione delle value bet e la loro monetizzazione ottimale. Sapere che una scommessa ha valore è il primo passo; sapere quanto puntarci sopra è il secondo, e spesso il più importante. Troppo poco, e il vantaggio produce rendimenti trascurabili. Troppo, e una serie negativa può erodere il bankroll prima che il vantaggio matematico si manifesti.

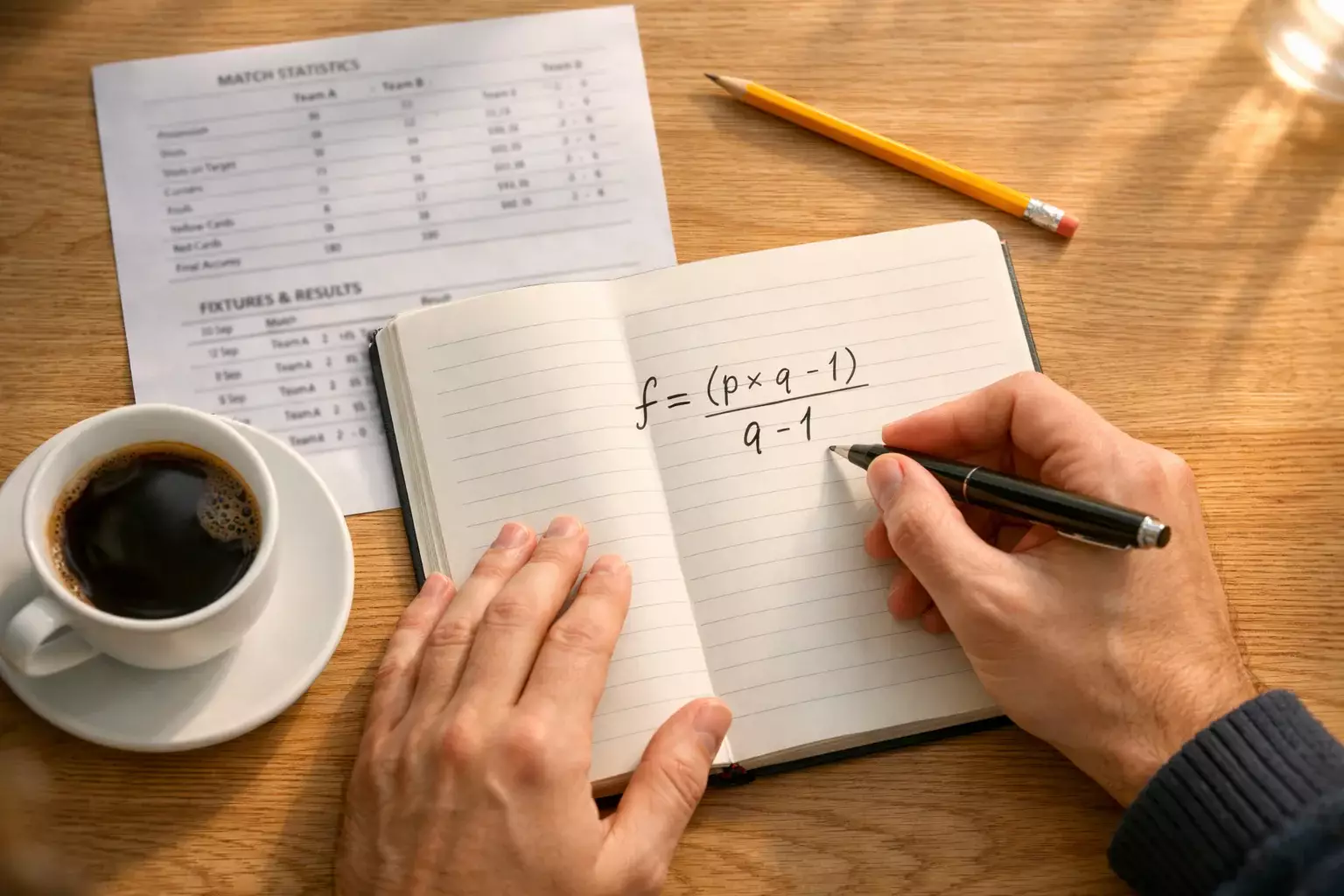

La Formula di Kelly: Spiegazione Dettagliata

La formula di Kelly nella sua versione per le scommesse sportive è la seguente: f = (p x q – 1) / (q – 1), dove f è la frazione del bankroll da puntare, p è la probabilità stimata di vincita e q è la quota decimale offerta dal bookmaker.

Esempio pratico: una partita di Serie A dove stimiamo una probabilità di vittoria del 55% (p = 0.55) e il bookmaker offre una quota di 2.10 (q = 2.10). Il calcolo: f = (0.55 x 2.10 – 1) / (2.10 – 1) = (1.155 – 1) / 1.10 = 0.155 / 1.10 = 0.141. Il criterio di Kelly suggerisce di puntare il 14.1% del bankroll su questa scommessa.

Con un bankroll di 1000 euro, la puntata sarebbe di 141 euro. Un importo che, per la maggior parte degli scommettitori, risulta immediatamente eccessivo. E qui entra in gioco una delle sfumature più importanti del criterio: la differenza tra Kelly pieno e Kelly frazionario.

Se la probabilità stimata fosse inferiore alla probabilità implicita della quota (cioè se p x q < 1), la formula restituirebbe un valore negativo, segnalando che la scommessa non ha valore e non andrebbe giocata. Questo aspetto rende il criterio di Kelly anche un filtro automatico: non solo dice quanto puntare, ma dice anche quando non puntare affatto.

Kelly Frazionario: La Versione Pratica

Il Kelly pieno, cioè la puntata esattamente come suggerita dalla formula, assume che la stima della probabilità sia perfettamente accurata. Nel mondo reale, le stime sono sempre approssimative. Un errore del 5% nella stima della probabilità può trasformare una puntata ottimale in una puntata eccessivamente aggressiva, con conseguenze potenzialmente gravi per il bankroll.

La soluzione adottata dalla quasi totalità degli scommettitori professionisti è il Kelly frazionario: si calcola la puntata secondo la formula e poi la si riduce a una frazione, tipicamente il 25%, 33% o 50% del valore calcolato. Nell’esempio precedente, un Kelly al 25% porterebbe la puntata da 141 euro a circa 35 euro, un importo molto più gestibile.

La scelta della frazione dipende dal livello di fiducia nelle proprie stime. Chi utilizza modelli statistici sofisticati e ha un track record verificabile può permettersi un Kelly al 50%. Chi si basa su analisi meno strutturate dovrebbe restare al 25% o anche meno. La regola generale è: nel dubbio, riduci. Un Kelly troppo conservativo produce rendimenti inferiori all’ottimale ma protegge il bankroll. Un Kelly troppo aggressivo rischia di compromettere il capitale in modo irreversibile.

Il Kelly frazionario ha anche un vantaggio psicologico non trascurabile. Puntate più contenute riducono lo stress emotivo delle sconfitte e permettono di mantenere la lucidità necessaria per continuare a fare stime accurate. È un circolo virtuoso: puntate ragionevoli producono meno ansia, meno ansia produce stime migliori, stime migliori producono risultati migliori.

Applicazione Pratica nel Calcio: Tre Scenari

Per capire come il criterio di Kelly si comporta in scenari diversi, analizziamo tre situazioni tipiche del betting calcistico.

Scenario 1: favorito forte. Inter in casa contro il Monza, probabilità stimata 70%, quota 1.55. Kelly pieno: f = (0.70 x 1.55 – 1) / (1.55 – 1) = 0.085 / 0.55 = 0.155, cioè 15.5% del bankroll. Kelly al 25%: 3.9%. Con bankroll di 1000 euro, la puntata è di 39 euro. Il vantaggio è modesto (8.5%) e la puntata lo riflette.

Scenario 2: valore medio. Atalanta in trasferta, probabilità stimata 45%, quota 2.80. Kelly pieno: f = (0.45 x 2.80 – 1) / (2.80 – 1) = 0.26 / 1.80 = 0.144, cioè 14.4%. Kelly al 25%: 3.6%, puntata di 36 euro. Valore più alto (26%) ma probabilità inferiore, il che produce una puntata simile.

Scenario 3: grande valore, bassa probabilità. Pareggio in una partita equilibrata, probabilità stimata 33%, quota 3.60. Kelly pieno: f = (0.33 x 3.60 – 1) / (3.60 – 1) = 0.188 / 2.60 = 0.072, cioè 7.2%. Kelly al 25%: 1.8%, puntata di 18 euro. La puntata è inferiore perché, nonostante il buon valore, la probabilità di successo è bassa e il Kelly ne tiene conto.

Kelly e Sistemi di Scommesse: Come Combinarli

L’applicazione del criterio di Kelly ai sistemi di scommesse presenta sfide specifiche. In un sistema, il costo è distribuito su più combinazioni e la vincita dipende da quanti pronostici sono corretti. Non esiste una singola probabilità di vincita né una singola quota, ma un ventaglio di scenari con probabilità e rendimenti diversi.

L’approccio più pragmatico consiste nel calcolare il Kelly sulla puntata unitaria del sistema, utilizzando come probabilità quella di raggiungere almeno il break-even e come quota il rapporto tra vincita media attesa e investimento totale. Questo produce una stima approssimativa ma funzionale della puntata unitaria ottimale.

Un metodo alternativo, più sofisticato, calcola il valore atteso complessivo del sistema considerando tutti gli scenari possibili e le rispettive probabilità, poi applica il Kelly a questo valore aggregato. È un calcolo che richiede un foglio elettronico o un software dedicato, ma produce risultati più accurati per i sistemi complessi come l’Heinz o il Goliath.

Indipendentemente dal metodo scelto, il principio resta lo stesso: il criterio di Kelly limita l’investimento nei sistemi in proporzione al vantaggio atteso. Sistemi con selezioni di alto valore ricevono budget più elevati. Sistemi con selezioni marginali ricevono budget ridotti. E sistemi senza valore non ricevono budget affatto.

I Limiti del Criterio di Kelly

Il criterio di Kelly non è esente da problemi pratici che ne limitano l’applicabilità diretta. Il primo e il più fondamentale è la dipendenza dalla stima della probabilità. La formula assume che la probabilità stimata sia corretta. Se la stima è sbagliata del 10%, la puntata suggerita può essere gravemente inadeguata, in eccesso o in difetto.

Il secondo problema è la volatilità a breve termine. Anche con stime perfette, il Kelly pieno produce oscillazioni del bankroll che molti scommettitori trovano insopportabili. Simulazioni mostrano che un bankroll gestito con Kelly pieno può subire cali del 50-70% prima di recuperare e crescere nel lungo periodo. Il Kelly frazionario mitiga questo problema ma non lo elimina completamente.

Il terzo problema riguarda le scommesse simultanee. Il criterio di Kelly classico assume scommesse sequenziali, una alla volta. Nel calcio, però, si giocano spesso più scommesse contemporaneamente, soprattutto nei sistemi. La formula non tiene conto di questa simultaneità, e applicare il Kelly separatamente a ciascuna scommessa può portare a un’esposizione complessiva eccessiva. La soluzione empirica è ridurre la percentuale di Kelly in proporzione al numero di scommesse attive nello stesso momento.

Costruire un Foglio di Calcolo per il Kelly

L’applicazione pratica del criterio di Kelly beneficia enormemente di un foglio di calcolo dedicato. La struttura base è semplice: una colonna per il bankroll attuale, una per la probabilità stimata, una per la quota offerta, una per il calcolo del Kelly pieno e una per il Kelly frazionario con la percentuale scelta.

La formula nella cella del Kelly pieno è diretta: =(probabilità x quota – 1) / (quota – 1). La cella del Kelly frazionario moltiplica questo risultato per la frazione scelta. La puntata suggerita è il prodotto del Kelly frazionario per il bankroll attuale. Se il risultato è negativo, la cella dovrebbe restituire zero, segnalando che la scommessa non va giocata.

Un’aggiunta utile è un registro storico che tiene traccia di ogni scommessa, del bankroll prima e dopo, e della percentuale effettivamente puntata. Questo registro permette di verificare nel tempo se le stime di probabilità sono calibrate correttamente. Se si stima il 55% e si vince il 48% delle volte, le stime sono troppo ottimiste e vanno corrette. Il foglio di calcolo diventa così non solo uno strumento di staking ma anche uno strumento di auto-valutazione.

La Saggezza del Matematico dei Bell Labs

Kelly sviluppò il suo criterio pensando alle scommesse alle corse dei cavalli e alla trasmissione di segnali nei canali di comunicazione rumorosi. La connessione tra questi due mondi apparentemente distanti è profonda: in entrambi i casi, si tratta di prendere decisioni ottimali in condizioni di incertezza, massimizzando il risultato a lungo termine senza rischiare la rovina a breve.

Questa origine duale spiega perché il criterio di Kelly funziona così bene nel betting: non è stato pensato come una scorciatoia per guadagnare, ma come una soluzione a un problema di teoria dell’informazione. La domanda non era “come vincere di più” ma “come crescere al ritmo massimo sostenibile”. La parola chiave è sostenibile: il Kelly non massimizza il profitto di una singola giornata ma il tasso di crescita del bankroll su centinaia di scommesse.

Questo cambio di orizzonte temporale è la lezione più preziosa del criterio. Lo scommettitore che ragiona sulla singola partita è tentato da puntate alte e rischi eccessivi. Lo scommettitore che ragiona su mille partite capisce che la moderazione sistematica batte l’aggressività occasionale. E il criterio di Kelly quantifica esattamente dove si trova il punto di equilibrio tra le due tendenze, trasformando un principio filosofico in un numero preciso.